dal supermercato alle polizze, come funziona nella vita quotidiana

di Fabrizio Sottocorona

da corriere.it

Fizzy è un servizio di assicurazione intelligente proposto da Axa, accessibile anche dal telefonino. Permette di essere rimborsati automaticamente in caso di ritardo di un volo superiore alle due ore. Quando si acquista un biglietto, Fizzy registra la transazione sullablockchain Ethereum. Il contratto diventa così non modificabile, come i termini dell’accordo. Il servizio è collegato al database mondiale dei voli, così Fizzy può rilevare all’istante i ritardi e inviare automaticamente l’indenizzo ai clienti. Zero documenti e rimborso immediato. La tecnologia blockchain compie dieci anni. Finora era conosciuta come sistema per generare criptovalute (il primo Bitcoin fu quotato nel 2009). Ora si sta aprendo a nuovi orizzonti.

I progetti

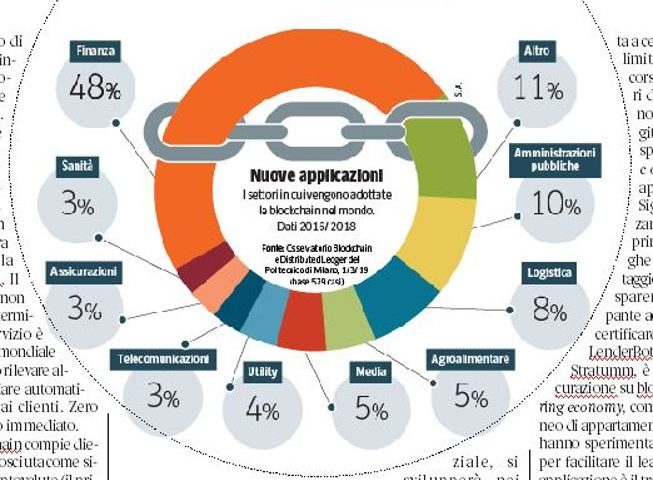

Negli ultimi due anni sono stati censiti 800 progetti di blockchain nel mondo e oltre la metà (579) trovano applicazione in settori diversi dalle criptovalute: pubblica amministrazione, aziende agroalimentari, trasporti e logistica, commercio e media (per la gestione dei diritti d’autore). L’Osservatorio Blockchain & Distributed Ledger, o registri distribuiti, ha appena presentato al Politecnico di Milano il panorama italiano: 150 casi, di cui 80 progetti pilota, dieci già operativi, e altri dieci avviati da startup. «Siamo ancora all’alba di una tecnologia che comincia a trovare impiego nel business — dice Valeria Portale, direttore dell’Osservatorio —. C’è un buon potenziale, si svilupperà nei prossimi due-tre anni. In Italia il 2019 può essere un anno importante, con la spinta delle iniziative del Mise».

Gli esperti

Il ministero dello Sviluppo ha nominato in gennaio 30 esperti per definire la strategia sulle blockchain e in marzo il decreto Semplificazione ha introdotto la normativa per i distributed ledger, i registri digitali distribuiti (i dati sono memorizzati su più nodi o computer), e la definizione degli smart contract. Sono i contratti intelligenti che in ogni blockchain danno regole fisse e registrano i dati da verificare (ma le regole di attuazione vanno ancora definite dall’Agenzia per l’Italia digitale). «Sono software che definiscono regole automatiche per le transazioni: se le condizioni sono soddisfatte, parte il pagamento», dice Portale. Altro esempio è quello delle assicurazioni basate sulla blockchain. Se per la polizza auto è proposta una tariffa scontata abbinata a certe condizioni (km limitati, uso solo su percorsi urbani…), i sensori dell’auto comunicano i dati alla catena digitale che verifica il rispetto dello smart-contract per applicare lo sconto. Significa automatizzare un processo che prima richiedeva lunghe procedure. Il vantaggio è garantire la trasparenza (ogni partecipante accede al registro) e certificare l’autenticità.

Polli e filiere

LenderBot, progetto Deloitte- Stratumm, è un’altra microassicurazione su blockchain per la sharing economy, come l’affitto temporaneo di appartamenti. Visa e DocuSign hanno sperimentato una blockchain per facilitare il leasing di auto. Altra applicazione è il tracciamento dei prodotti. Carrefour è la prima nella grande distribuzione a usare i registri distribuiti per controllare ogni passaggio della merce, dal produttore al distributore, al consumatore. Adottato inizialmente per garantire l’origine dei polli ruspanti, il sistema è stato esteso ad altre filiere: uova, formaggio, latte, carne, arance e pomodori. Ibm ha lanciato a fine 2018 FoodTrust, blockchain per il tracciamento del cibo, con 80 protagonisti, tra cui Nestlé, Barilla e Walmart. «Abbiamo altre due piattaforme globali su blockchain: TradeLens e We.trade — dice Pietro Lanza, direttore Blockchain in Ibm Italia —. La prima nella logistica, certifica i movimenti di trasportatori ed esportatori nei porti e nelle dogane. La seconda, costituita con banche come Unicredit, monitora e protegge le transazioni tra le Pmi europee».